◆123④:前のページへ

http://blogs.yahoo.co.jp/bluesea735/37110949.html

そして本稿で日本国債暴落の引き金として取り上げている欧州債務問題は、9月から情勢はさらに厳しくなり、英エコノミスト誌8月4日号では次のように述べている。

「この秋は恐らく荒れ模様になる。そして、2012年の最後の数カ月は、歴史に記録されるだろう―ユーロ圏が一致団結した時として、あるいは瓦解した時として。」

「ユーロの運命を決する秋」

http://jbpress.ismedia.jp/articles/-/35827

「英金融監督当局、国内銀行にユーロ崩壊へのリスクに備えるよう指示」 (9月6日 ロイター)

http://jp.reuters.com/article/topNews/idJPTYE88601J20120907

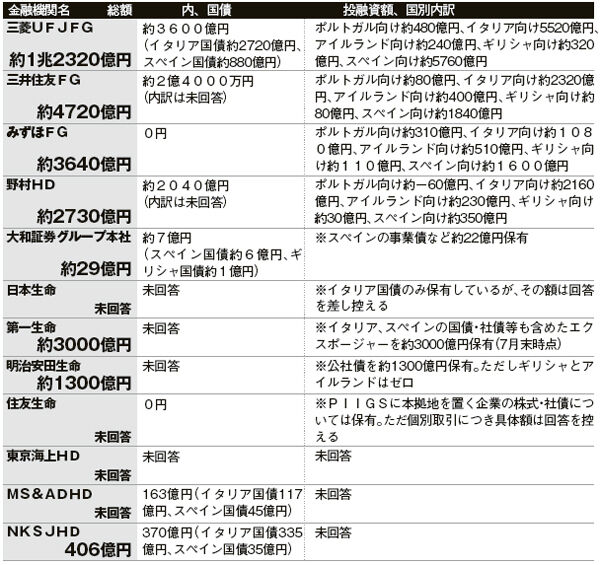

米大統領選挙の後、アメリカの銀行と財政・経済に危機が生じ、この秋以降、ドイツやフランス、イギリスの銀行とそれら3カ国の財政・経済にまで欧州債務問題が深刻化すれば、FSAPやラファエル・ラム氏のシビア・シナリオが当てはまる。そしてその時、日本国債の金利は急騰を始める(米英独仏の4カ国が邦銀の自己資本を25%以上下げる)。

「ドイツ経済:欧州の弱ったエンジン」 (英エコノミスト誌 8月18日号)

http://jbpress.ismedia.jp/articles/-/35918

そして、アメリカが世界の金融システムを約半世紀ぶりに変革しようとし始めたこの時期に、IMFとアメリカがヘッジファンドに、日本の金融特別検査でのより重要で詳細な「情報」を渡さないという保証はどこにもない。というより、いずれこれらの「情報」はヘッジファンドへ流れるだろう。

「ユーロ危機を演出するヘッジファンドの正体」 (5月30日 日経)

http://blogs.yahoo.co.jp/material735/9661271.html

「米共和党、金本位制導入へ動く」 (8月29日 日経)

http://www.nikkei.com/money/gold/toshimagold.aspx?g=DGXNMSFK2900E_29082012000000

米英ヘッジファンドとアメリカ政府・政界や大手金融機関との関係は、上記リンク記事のほかにも稿をまた改めて話を取り上げてみたい。また米国の金本位制導入の動きについては、昨年夏から私が阿修羅サイトで数回投稿したものを集め、本稿終りにそのリンクを掲げた。

WSJの記事にもあるがリプトンは元アメリカ財務省の高官だ。ワシントンにあるIMF本部とアメリカ政府は密接な関係にあり情報を共有している。報道でのIMF筆頭副専務理事のリプトンは、「邦銀は堅調であり、米国と欧州の危機もうまく乗り越えてきただけでなく、(今後起こりうる)大きなショックにも十分耐えうるだろう」と言ったとされた。

しかし実際は、IMFもアメリカもこの特別検査で日本の崩落が間近であることを再確認し、日本国債が暴落することによって生じる、世界経済と米国債への甚大な影響に対する経済戦略プランを強化しているはずだ。

ある日突然日本国債が暴落する、または急落し始める。「大変なことになった」などと驚き、後手後手の対応策に追われるホワイトハウスやアメリカ国防総省ではない。暴落の恐れがあるのなら、その時期を把握するために情報収集し、その事態をコントロールしようと考えるのが、米中ロなどの行動形式である。ラファエル・ラム氏の「テイル・リスク・シナリオ」という言葉は公開向けの情報操作で、世界債務問題の権威であるケネス・ロゴフ教授などの目から見れば、まさに「メイン・シナリオ」そのものだ。

ラム氏が想定した「欧州債務危機の拡大が引き金となった世界的な景気後退シナリオ」を示すニュースが、次々と日々伝えられている。更なる景気減速は中国、インドなどのアジアにも、ドイツ、フランスにも波及した。

「世界の製造業が軒並み縮小、ユーロ圏債務危機の影響広がる」(9月3日 ロイター)

http://jp.reuters.com/article/businessNews/idJPTYE88300020120904

スタッフ・レポートでは「金利のわずかな上昇率でさえ、借金による影響が重大な悪化を招く」としているが、前出の朝倉慶氏の著書では、1000兆円の国家債務では国債の金利は「2%までが限界」だと警告している(※注4)。

■ 注 釈

注1:以下より引用

「IMFによる日本の金融セクター評価プログラム改訂(日本の金融セクターへのストレステスト)

【サマリー版】」(ムーデーズアナリテクス 2012.8.14)

http://www.moodysanalytics.com/Regional/~/media/Insight/Regulatory/Stress-Testing/2012/2012-20-08-%20IMF.ashx

注2:原文では ”the tier 1 capital”。普通株式や帳簿上の準備金といった、基本となる自己資本項目を指す。

これに対し tier 2 はBIS自己資本比率の自己資本に加えられる補完項目を指し、有価証券含み益、

貸倒引当金、永久劣後債、期限付劣後債などが認められている。

注3:『ロムニー大統領で日米新時代へ』 (日高義樹著 2012.8.31刊)

注4:『2013年、株式投資に答えがある』(朝倉慶著 2012.6.9刊)

■ 関連リンク

焦点:中国経済、2009年のような復活劇はありうるか (9月4日 ロイター)

http://jp.reuters.com/article/jp_forum/idJPTYE88402Q20120905?pageNumber=1&virtualBrandChannel=0

修正金本位制 (拙稿集)

http://blogs.yahoo.co.jp/bluesea735/folder/1205504.html

◆123④:前のページへ

http://blogs.yahoo.co.jp/bluesea735/37110949.html

④日本国債の暴落はいつ始まるか―IMFによる金融特別検査での予測―

- 公開日: