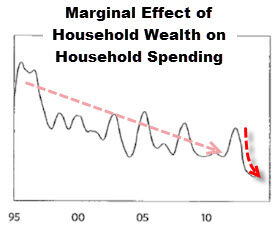

上グラフ:FRB(米国政府)による限界的な効果:米国の世帯支出額に対する世帯資産の比率の推移(ブリッジウォーター顧客ノートから)

リーマン・ショック後の3回の量的緩和にもかかわらず、その比率は長期的に下落の一途をたどっている。

米国の偽(ニセ)の景気回復

―「標準以下の」米国経済とFRBの限界―

【目次】

■ ① 米国の偽(ニセ)の景気回復

■ ② FRBの金融政策の限界

■ 結: ビールの泡と日米の景気

■ ① 米国の偽(ニセ)の景気回復

米国経済の先行きとFRBの金融政策は、我が国日本と世界経済に多大な影響を及ぼします。FRBのQE縮小の開始は1月の最後の週には再び新興国経済を大きく揺さぶり、世界経済に及ぼす懸念も出てきました。1月のダボス会議ではブラックロックのCEOが、「われわれは従来よりずっと不安定な世界に突入しようとしている」と発言したそうです(1月26日 ロイター)。

米国国内の経済指標では、2月3日のISM製造業景況感指数の大幅悪化、2月7日発表の1月の雇用統計での雇用者数(非農業部門)が予想を大きく下回るなど、「景気の失速を示唆する」(ロイター)指標が出てきています。

しかしそれでも、このところの日本のマスメディアや市場関係者の間では、米国の景気回復が鮮明化してきたといったような見方が多くされています。そしてそれに準ずるように、米国のQE縮小(テーパリング)が2014年にかけて行われるといったマスコミによる構図が、一般的な見方として受け入れられているようです。

このような米国経済の先行きについての楽観論に対しては、ラリー・サマーズ(元米財務長官・ハーバード大教授)やスティーブン・ローチ(元モルガン・スタンレー・アジア会長)などが正反対な見解に言及しており、ブリッジウォーター(世界最大級のヘッジファンド)やケネス・ロゴフ(ハーバード大教授)などが懐疑的な見方をしています。

サマーズ教授やローチ氏は、現在の米国の景気回復の状態を、2008年のリーマン・ショック以前と比べて「標準以下(平均以下)」の景気回復という見方をしています。

スティーブン・ローチ氏は「アメリカの偽の夜明け」という記事で、2013年4月から9月までの2四半期にかけての、GDP成長率の上昇と改善の現象について、これと類似した現象が、2009年半ばの大不況の終わりから2度起きていることを挙げています。それは2010年の第2,3四半期(年率換算で平均3.4%増)と2011年の第4四半期-2012年第1四半期(同4.3%増)です。この「GDP成長率の加速の多くは、持続不可能な在庫補充の急増によって膨れ上がったものによるもの」であると指摘しています。

America’s False Dawn (「アメリカの偽の夜明け」 2014/01/27 Project Syndicate)

http://www.project-syndicate.org/commentary/stephen-s–roach-says-that-anyone-trumpeting-a-faster-us-recovery-is-playing-the-wrong-tune

またQE縮小(テーパリング)の縮小ペースに影響を与える指標として市場やマスコミが注目している雇用統計ですが、労働参加率を考慮に入れない雇用統計はテーパリングの予測をするのに不適切であるようです。非常に厳しい労働市場は労働参加率を低下させており、ローチ氏は、「もし労働参加率が2013年12月の62.8%ではなく、2008年初めの66%であると仮定すれば、今の失業率は6.7%ではなく11%以上にもなっているだろう」と現状について分析しています。

またサマーズは1月5日のロイターで、「楽観的予測でさえ<経済活動と雇用は以前の傾向よりも低いままでこの先何年も推移する>としているので、今の景気楽観論はこのような意味に限定して理解するべきだ」と述べています。

“, but optimism should be qualified by the recognition that even optimistic forecasts show output and employment remaining well below previous trends for many years.”

COLUMN-What to do about secular stagnation?(「長期的停滞に対してするべきこと」2014/01/05 ロイター)

http://www.reuters.com/article/2014/01/05/summers-stagnation-idUSL2N0KF0H720140105

サマーズは現在の米国経済が「長期的停滞」(“secular stagnation”)に陥っていると考えていますが、それを解決するための有力な政策の柱としてエネルギー部門のインフラの増築と交換・整備を挙げ、それは民間投資を爆発させる経済効果が大きいとしています。

サマーズはこの記事の結びで、「問題についての明確な診断と(眠っている)構造的な需要の増大に向けた政策(関与)がなければ、我々は<不十分な成長>と持続不可能な金融の間を(振り子のように)行き来することを強いられるだろう」と述べています。

■ ② FRBの金融政策の限界

FRBはその非伝統的金融政策で膨大なマネーの供給をして米国経済を立て直そうとしてきましたが、現在のところ依然として、経済の回復は弱々しく「のろのろとした」ペースのものでしかありません。2008年のリーマン・ショック以降、FRBは米国の株価を支え、景気の落ち込みを防ぐたびにQE1、QE2、QE3と量的緩和を行ってきました。

QE3が発表された後の2012年12月には、すでにレイ・ダリオが量的緩和を行うFRBの能力について否定的な見解を述べています(ニューヨーク・タイムズ主催の公開討論会「DealBook」で)。レイ・ダリオは世界最大級のヘッジファンド「ブリッジウォーター」のファウンダー(創立者)です。

そのダリオの「ブリッジウォーター」は2013年11月の顧客向けノートでも、FRBのQEの限界について言及しており、FRBは政策を使い果たしてしまっているのではないかという見方をしています。「FRBのタンクの中には果たしてガソリン(政策)がまだあるのかどうか、そして、もし<ない>としたら何が起こるのだろうかということを心配している」―これはニュース・サイト“Zerohedge”が抜粋したブリッジウォーターの顧客向けノートの結びです。

“we’re not worried about whether the Fed is going to hit or release the gas pedal, we’re worried about whether there’s much gas left in the tank and what will happen if there isn’t.”

この記事は現在閲覧できませんが、米CNBCのサイトがブリッジウォーターの“Zerohedge”による抜粋を扱っていて、下記のURLでその一部が読めます。

Ray Dalio worries the Fed’s QE may run out of gas (2013/11/12 CNBC)

http://www.cnbc.com/id/101188185

ブリッジウォーターの顧客ノートでは、米国の世帯支出額に対する世帯資産の比率の推移を表すグラフが掲載されていますが(冒頭グラフ)、1995年以降2013年まで、波状に起伏を描きながらも、その比率は長期的に下落の一途をたどっています。

今回こそは、米国の景気回復の足取りは鮮明になってきているなどと日経は昨年から書いていますが、個人所得(前月比)で見ると昨年10月以降は、それ以前よりかえって所得の伸びが鈍化しており、しかもその比率はマイナス0.1~プラス0.2で、2013年3月からを見ても依然として低い水準で続いているのがわかります。

米・個人所得(前月比)

http://fx.minkabu.jp/indicators/01013

◆ ◇ ◆

前述の記事でローチ氏(元モルガン・スタンレー・アジア会長)は、ケネス・ロゴフ教授とカルメン・ラインハルトの共著を引いて、通常、危機の後の回復は「遅く(多くの時間がかかり)、痛みを伴う」と述べています。そして次のような結びで終わっています。

「『非伝統的政策は米国経済再生の万能薬である』というFRBの主張にもかかわらず、米国の経済回復のプロセスは、まだ何年も続く」

ケネス・ロゴフ教授が、今年1月に開かれたダボス会議の合間のブルームバーグによるインタビューで、世界の中央銀行がとってきた量的緩和策について尋ねられている記事がビジネス・インサイダー(米:金融経済サイト)にあります。ここでは世界の中央銀行ということで話をしていますが、実際に念頭に置かれているのは米国のFRBです。

ロゴフ:「世界の中央銀行はこれまで採ってきた、より実験的な政策(量的緩和策)に幾分か幻滅を覚えている。それは中央銀行が考えていたよりも、成果(経済成長)はそれほど大きくないのに、コスト(債務)はより大きなものになるかもしれないと感じているからである」

ROGOFF: There’s One Big Story At Davos, And Markets Around The World Are Getting Central Banks Wrong (2014/01/24 ビジネス・インサイダー)

http://www.businessinsider.com/rogoff-davos-2014-1

■ 結: ビールの泡と日米の景気

最後に、以上述べてきた現状理解とは反対の、米国経済は順調に景気回復へ向かっているとする強気派のエコノミストとして、ゴールドマン・サックスのトップ・エコノミストであるジャン・ハジアスを挙げておきます。順調な景気回復が続くとするハジアスは、2014年のQE3プログラム(テーパリング)は順調に進み、2014年後半までには完了するだろうと昨年末に予想していました。

GOLDMAN: Here’s What Will Happen With GDP, Housing, The Fed, And Unemployment Next year (2013/12/29 ビジネス・インサイダー)

http://www.businessinsider.com/goldman-questions-for-2014-2013-12

12月の『ビジネス・インサイダー』の別の記事は、ゴールドマンのなかでもジャン・ハジアスを米国の屈指のエコノミストだと評価していますが、その記事のなかではハジアスが米国債の金利が2013年に3%まで上昇することを予測できず、低く見積もっていたことも指摘しています。

ハジアスは米国の景気回復を予測しますが、それが実際にどの程度(水準)の景気改善になるかはわかりません。新しいツールを発見し(R.ダリオ)、それを実行できなかった場合、期待されている景気回復はローチ氏やサマーズ教授が洞察するように、「標準以下の」、「平均以下の」景気改善にとどまり(リーマン・ショック以前と比べて)、しかもすぐに下振れする不安定なものでしかないかもしれません。この問題についてロゴフ教授は、「リーマン・ショック以降の米国の経済政策の最大の失敗は、膨大に増え続ける債務を減らす方法を見い出せなかったことだ」と、この冬に述べています。

我が国日本では、2月10日の財務省の発表で、12月の経常収支が6386億円の赤字でした。「赤字は3カ月連続で、現在の基準で比較可能な1985年以降では赤字額は最大」です(日経)。

リーマン・ショック以降、米国では2度、GDPの好転が2四半期ほど続きましたが、それについてローチ氏は、「フロス(泡)に過ぎない」と2013年の夏に述べています。

フロス(froth)はビールの泡などにも使われる単語です。米国の量的緩和を真似て始めてみたアベノミクスですが、経常赤字が3カ月連続で続き、しかもその赤字額は次第に大きくなってきています。ビールの栓を抜いた後の<泡>の勢いは良かったのですが、時がたち、株高でも円安で経常収支は真っ赤か。円を刷れば刷るほど真っ赤かの「アワ(泡)ノミクス」。そして日本は、この4月に消費増税を迎えます。

=================================================