◆1②34:前のページへ

http://blogs.yahoo.co.jp/bluesea735/37110663.html

Box 4 の記事ではまず最初に「日本とアジアの経済をより広範に下落させる重要なリスクは、欧州債務危機のエスカレーションである」と述べた後、以下抜粋―

———————————————————————————————-

日本の金融機関の海外エクスポージャーでの損害は、欧州債務危機が周縁欧州諸国への危機の広まりを食い止めている状態であるならば限定的である。邦銀は対外与信として資産の約12%を保有している。その内の約4分の1は欧州での与信である。その欧州での邦銀の与信の大部分は欧州の中核諸国の非金融部門(約60%)のものだ。日本の保険会社は資産の約15%~20%を海外の有価証券に係わる投資に当てているが、周縁欧州諸国への直接的なエクスポージャーは毀損されておらずその総計額は2011年の終りの時点ではごくわずかである。

しかし、もし欧州の危機がアメリカとイギリスの銀行へ大きな影響を与えたり、もしくは中核欧州諸国の非金融部門の与信を襲ったりした場合は、日本の金融システムのリスクはより深刻なものになるであろう。FSAPによるネットワーク分析の最新版に基づけば、ボーダーレスな銀行業務の与信において、貸付けや資金調達に大規模な混乱・ショックが起きたり(債務不履行による100%の損失や50%の債務カット)、国家当局の効果的な政策対応がない場合、日本の銀行は自己資本(※注2)を大幅に損なう。日本とアメリカと欧州の間では、市場が欧州危機の高まる波及効果を受けた相互の間の政策を苦しめる。

(中略)

FSAPによるストレステストは、欧州危機の拡大が引き金となる世界的な景気後退のシナリオの影響も算定している。この特別検査では日本の銀行と保険会社は、深刻なグローバル・ショックと海外のエクスポージャーからの損失に耐えうる能力を、今後短期間で持つべきだとする提言をしている。銀行業務部門の支払能力の検査では、大きなエクスポージャーや中小企業への多様な支援策の対応への影響のリスクの責任を負えなかった。さらに加えて言うなら、ストレステストはその性質上部分的な分析であり、よりシビアーなテイル・リスク・シナリオでは、このテストで示された以上に金融の安定性を大きく損なうことになるだろう。

(※注2:”the tier 1 capital” 詳しくは終りの注釈を参照)

———————————————————————————————-

IMFスタッフチームのラファエル・ラム氏の2つの記事の重要点をまとめれば―

『日本国債の金利急騰のシナリオとしては、財政強化政策の導入や執行が失敗したり不履行になったりした場合は、日本国債の格下げがされ国内の金融機関への同様な格下げの引き金となり金利の急騰が始まる。

またFSAPのネットワーク分析では、欧州危機がアメリカとイギリスの銀行へ大きな影響を与えたり、欧州危機の拡大を引き金とした世界的な景気後退に陥った場合、国際業務での銀行の与信において、貸付けや資金調達に大規模な混乱・ショックが起き、日本の銀行は自己資本を大幅に損なう。またこのような事態に陥った場合、現在の邦銀は支払能力においてリスクの責任を負うことができない。』

「野田首相への問責決議、日本の格付けにネガティブ=ムーディーズ」(9月3日 ロイター)

http://jp.reuters.com/article/topNews/idJPTYE88201120120903

次に来る強度のグローバル・ショックでは中国を初めとした新興国の経済牽引は望めない。ラム氏が指摘するように、邦銀の国債保有がリーマンショック以前と比べわずか3年で2倍以上の保有額に増加したのだから、次に来る強度グローバル・ショックでも国債発行額は幾何級数的な増加を必要とするだろう。

つまり仮に日本が財政立て直しの道を政治的に着実に歩んだとしても、現在の日本の金融機関の財務状態では、強度のグローバル・ショックと同時に日本国債の利回りは急激な上昇を始める。

ラム氏は Box 2 の記事で仮定した、強度グローバル・ショックと同時に起こる日本国債の利回り急騰を、 Box 4 の記事で論証した形にしている。

そして国際業務での銀行の与信において、大規模な金融ショックが起きた場合、「日本の銀行は自己資本を大幅に損なう」という予測は、S&Pなど格付け機関による日本国債と多くの邦銀の格下げを決定的にするだろう。(しかも、もう一つのFASPのレポートの全体評価でIMFは、銀行に対しての自己資本規制であるバーゼルⅢの要件がさらに厳しく引き上げられる可能性について言及している。)

■ ② 邦銀は自己資本25%以上のダウン

― 誤解を招くFSAPレポート ―

IMFが日本へ行ったストレステストは、甘い(低い)シナリオ設定で行われた。

一般にIMFの公式見解として取り上げられる日本の金融システムへのストレステストの評価は、FSAP(金融セクター評価プログラム)チームがまとめたものである。ムーデーズアナリテクスが8月14日に、このIMFレポートのサマリー版(26ページ)を出しているが、これもまた一部の記述を除きその基調は楽観的なものになっている。

「IMFによる日本の金融セクター評価プログラム改訂(日本の金融セクターへのストレステスト)【サマリー版】」

http://www.moodysanalytics.com/Regional/~/media/Insight/Regulatory/Stress-Testing/2012/2012-20-08-%20IMF.ashx

この中から、ストレステストでシナリオ設定として使用した3種類のストレスシナリオを引用してみよう。

———————————————————————————————-【3種類の悲観シナリオ】

①中国経済の大幅な減速を含む、世界経済の二番底への下落(マイルド・ケースは、実質成長率に1標準偏差のショック、シビア・ケースは2標準偏差のショック)

②中長期にわたっての長引く経済成長の低迷とさらなるデフレ圧力

③世界経済の二番底(マイルド・シナリオ)とイールドカーブの100bpパラレルシフト(日本の過去15年間の経験に沿った中程度の利回りショック)の組み合わせ

上記とは別に、大きな市場利回りショック(シングルファクター)のセンシティビティ分析が、銀行のトップダウン・テストの一環として行われた。保険のストレス・テストではいくつかの保険固有のショックのインパクトを検証した。(P13:原文ではP12)

———————————————————————————————-

「悲観シナリオ」となっているが、原文では ”adverse scenarios”。

さて問題なのはまず最初に、①のシビア・ケースと③の組み合わせが排除されていること。つまり「中国経済の大幅な減速を含む、世界経済の二番底のシビア・ケースとイールドカーブの100bp(金利1%)パラレルシフトの組み合わせ」というシナリオを設定していない。

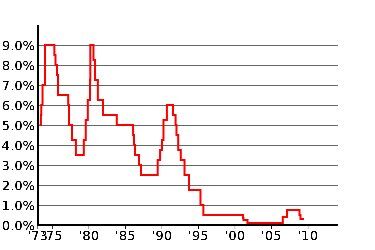

次にこの中のシナリオ設定で非常に甘い条件であるのは、③のシナリオでイールドカーブのパラレルシフトを100bp(1%)と設定していることだ。2011年11月のIMFによる日本の財政・経済についてのレポートでは「突然の国債利回りの上昇」を警告していた。ところがその4ヵ月後の検査のシナリオでは「突然の利回りの上昇」といった現象を想定した様子はなく、増1%で収まるというシナリオでテストをしている。手元に日経ヴェリタスの1978年以降の長期金利の推移を示すグラフがあるが、バブル期1987年のタテホショック時8%超の長期金利は、その後下降し続け1997年以降ほぼ2%以下で推移している。

つまり③のシナリオの条件の「イールドカーブの100bpパラレルシフト(日本の過去15年間の経験に沿った中程度の利回りショック)」とは、国債が歴史的低金利であり安定運用できていた1997年~2011年の間の15年間での中程度の利回りショック」ということで、それを増1%に設定したということだ。

この条件設定はデタラメで意味がない。

(※「2012年2月23日の衆院予算委員会で日銀の白川総裁は「金利が上昇したら日本の金融機関はどのくらいの損失を被るか」という質問に、ごく一部の損失額を答えただけで済ませている。長期金利が上昇すれば、当然、短期金利も反応する。財務省と日銀の資料からSMBC日興証券が試算した結果によると、すべての期間(3ヶ月物国債~40年物国債)の金利が1%上昇すると生保だけで15兆円、全体では45兆円もの損失が出る。わずか1%の金利上昇で1年分の税収が吹き飛ぶ。」〔『2013年、株式投資に答えがある』 朝倉慶著の一部を要約 2012.6.9刊 〕)

3番目として問題なのは「スタッフ・レポート」でラム氏が、日本の金融にとって重要な下降リスクになると警告している「欧州債務危機」という言葉がこの3つのシナリオにはなく、「世界経済の二番底」という表現で曖昧化されていることだ(この重大な問題についてはこのあと述べたい)。

総括して、3種類のストレスシナリオは甘くて低い条件のシナリオ設定になっている。

また「上記とは別に、大きな市場利回りショック(シングルファクター)のセンシティビティ分析が、銀行のトップダウン・テストの一環として行われた」とあるが、FSAPチームのレポート原文にはそのストレステストの結果の記述はない。

あるブログでこの記事について、「もし万が一テストの結果が散々だったら、一体日本国債はどうなるのか?」というコメントがあった。前出の1月6日のウォールストリート・ジャーナルの記事では「日本政府とIMFは昨年終盤以降、特別検査に当たって前提となる経済条件などに関する話し合いを行っている」とある。このストレステストは、財務省とIMFが公開される事になる「結果」の程度をあらかじめ定めておき、それに合わせて「悲観シナリオ」を決めるという、順序が逆の仕方で作られたものと思われる。

◆1②34:次のページへ

http://blogs.yahoo.co.jp/bluesea735/37110949.html