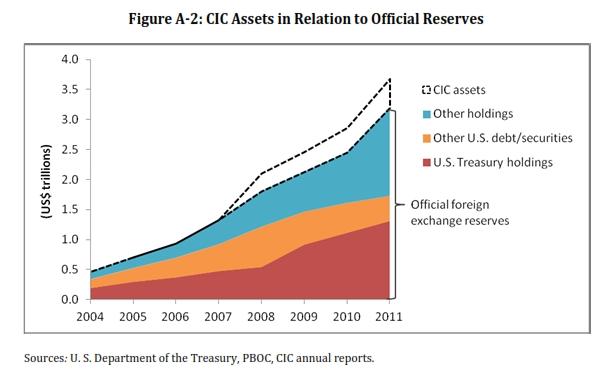

CIC(中国投資)の公式の外貨準備資産の内訳とその推移

目次

■ Ⅰ 中国の政府系ファンドとアメリカ経済

■ Ⅱ 中国の金融危機に米国は資金注入するか

■ Ⅲ 周総裁の発言と構造改革に対する強気派の見方

■ Ⅳ 金融安定理事会(FSB)と中国のシャドーバンキング

■ Ⅴ 中国に関与される米国の出口戦略

■ 結:尖閣問題と米国債のリンケージ

産経の編集委員の田村秀男氏が7月19日付の記事で最後に次のようなことを述べていた。

「バーナンキ議長はQEの継続を口にしているが、年内には、北京が最も恐れる「QE縮小」宣言の日がやってくる。」

田村氏によると、FRBの「QE縮小」は中国の意向にはお構いなく進められ、それを北京が最も恐れているという状況の認識である。

(「米中戦略対話で見えた中国の“危機”」)

http://sankei.jp.msn.com/world/news/130719/chn13071910030001-n1.htm

この見方は大変おかしく、大きな論理的矛盾をあらわにしている。なぜなら、膨大な米国債を保有する中国との連携なしで米国が出口戦略を実施できるはずはないからだ。FRBの「QE縮小」は中国の意向を無視して進められる性格のものではなく、FRBと中国人民銀行、つまりアメリカと中国は連絡をとり合いながら連携して進んでいると推測される。

■ Ⅰ 中国の政府系ファンドとアメリカ経済

米中が金融政策の転換を図ろうとしているこの時期に、膨大な米国債をめぐり米中間で何が行われているかを知りたかったら、冒頭の記事で田村氏が持ち出した米中戦略・経済対話(7月10‐11日)について手掛かりを調べてみればいい。

China Investment Corporation: Recent Developments in Performance, Strategy, and Governance

(米中経済安保調査委員会 6月13日/ 2013 PDFファイル)

http://www.uscc.gov/Research/china-investment-corporation-recent-developments-performance-strategy-and-governance

この米国の報告書は中国の政府系ファンドを分析している。その中でもこの報告書が焦点を絞って問題にしているのが中国投資有限責任公司(China Investment Corporation)だ(◆ 以後、CICと表記)。

米財務省が公開した中国の米国債保有残高の改定値は2010年末時点で1兆1601億ドル(共同通信)。これをCICが提出した年次報告書の資料で同じ2010年末(直近)の数字と突き合わせてみると一致する(冒頭グラフ)。つまり中国の保有する米国債のすべてはCICが売買し、保有している。

CICの資産は3.1~3.7兆ドルと推定されるが、米国債へそのほかの米国の債券と有価証券を加えた米国全体への投資資産の額は、CICが投資するすべての国の投資の合計資産の額の5割前後を占める(同グラフ:図表A-2, 48ページ)。

なお、米財務省が発表する最新の米国債の国別保有残高のデータは下記のリンクの通り。

MAJOR FOREIGN HOLDERS OF TREASURY SECURITIES

http://www.treasury.gov/resource-center/data-chart-center/tic/Documents/mfh.txt

中国の巨大な政府系ファンドの米国国内での経済活動は、連邦準備制度理事会(FRB)、証券取引委員会(SEC)、CFIUS、国税庁の4つの監視機関によって調査や監視が行われる。FRBとSECが金融セクター内の監視を行い、CFIUSは金融セクターの外部での監視を行う(CFIUS:Committee on Foreign Investment in the United States)。

CFIUSは国家の安全保障の理由から外国の投資を選別し、米国の企業の支配権の取得(乗っ取り、買収など)を阻止したり差し止めたりする権限が認められている。

米中経済安保委員会が議会へ提出した報告書で委員会は、中国の政府系ファンドに懸念を表明している。その理由は、「中国政府と中国共産党の目的、戦略、そしてそれらから起こりうる影響効果が不確実性をもつため、金融市場の安定性と国家の安全保障への影響が懸念される」からである。その報告書では、中国の政府系ファンドがアメリカ経済のなかで大幅で長期的なプレゼンスを確立させるだろうと予測もしている。

第5章の「米国国内での規制対処」を読むと、中国の政府系ファンドを米国にとって「国家安全保障を損なう」重大な懸念だと考えていることが読み取れる(“impair the national security”)。

以上の内容以外で、この報告書(資料を除いて本文44ページ)の中から、本投稿との関連で重要だと思われる点をまとめてみた。

————————————————————————–

(要約開始)

CICは2009年以来詳細な年次報告書を公表している(※ 中国政府によって公開された報告書であり、全容を示したものでない―第5章)。その年以来、中国の巨大な政府系ファンドは世界中で多くの研究者によって研究されている。

◆ ① CICと中国の政府系ファンドの概要 (※ 主に第1章から)

中国の外貨準備高は世界最大である。中国の政府系ファンドは、世界の政府系ファンドの総資産の4分の1を占める。

第1章の「中国の経済政策における政府系ファンド」では、CICの資産の圧倒的な規模を強調している。2007年のCIC設立以来、2000億ドルから推定5000億ドルまでに増加した。これは世界の政府系ファンドの中で5番目の大きさであるが、CIC以外の中国の政府系ファンドを合計すると世界第1位の大きさである。中国の政府系ファンドの全体では、2011年までの世界の政府系ファンドの総資産の4分の1を占める。これらの政府系ファンドの背後には世界で圧倒的に大きな外貨準備高がある。

中国は米国債の最大の保有者でもある。中国の巨大な経済のサイズと比較してさえ、米国債の蓄積額は異常に高い。

CICが設立された2007年以来、中国の外貨準備高の増加の伸びは(徐々に)鈍ってきているが、中国は投資のための莫大な余剰資金を持ち続けている。

政府系ファンドの戦略的方向性ははっきりしない(※注1)。米国債のほとんどを保有するCICは、中国の膨大な外貨準備高の非常に少ない一部分を運用しているに過ぎない。今の財務相の楼継偉は、このCICの前会長兼CEOであった。楼継偉は今年3月に全人代で財務相に選出された。

CICの上層部による運用のプレゼンスは、少なくてもファンドの決定のいくらかの部分が政治化されたものであることを示している。さらに、国有企業と連携した戦略部門の取り組みと経済外交は、CICの目的が必ずしも商業的なものだけではないことを示している。

◆ ② 米国の金融業に根を張る中国の政府系ファンド

中国の幾つかの政府系ファンドは、現在世界で最大にランク付けされる。

それらのファンドは米国の株式市場で、米国のファンド・マネージャー達と手を組んで株式を購入してきた。そして米国の金融業やエネルギー企業のなかに大きな利害関係を獲得してきている。米国への投資は、中国政府系ファンドによるグローバル投資の小さな部分に過ぎない。

2007年、CICを含む中国のいくつかの政府系ファンドがウォール街の銀行での株式を買収したとき、米国当局の懸念は増大した。CICはブラック・ストーンと投資銀行モルガン・スタンレーに数十億を投資した。ブラック・ストーンはプライベート・エクイティ・ファンドである(導入部)。

2010年のCICによる報告では、CICが利害関係を獲得した企業として、テック・リソース、モルガン・スタンレー、ブラック・ロックのほかAIG、アップルなどの名前が挙がっている(第5章)。

FRBはその役割として2つの分野でCICを検査する。一つはCICが、米国に拠点のある金融機関の株式を買収する際の検査。もう一つはCICが計画する、中国の銀行による米国国内での取引の検査。中国の銀行はCICの子会社 “Central Huijin”を通して、CICによって間接的にコントロールされている。

今までにFRBによって検査され認可されたCICを含む4つの事例のなかに、モルガン・スタンレーの事例がある。CICは、2007年に購入したモルガン・スタンレーの株式を議決権株式へ転換することを2010年8月に許可された(第5章)。

≪CICのほかでも、中国の政府系ファンドは国際的なファンド・マネージャー達と密接に連動して動いている。≫ その一部を表した表2-5では、CICは米国のカーライル・グループとブラック・ストーン(両方ともプライベート・エクイティ・ファンド)と連携して動いていることを示している(第2章 24-25ページ)。

資料リストA-6(50ページ)は、CICとの資金の受け渡しのあった主な金融企業をまとめたものだが、資金供給先のリストを見るとその多くが米国の大手金融業やエネルギー投資企業であることがわかる。著名なところを挙げれば、ゴールドマン・サックス、モルガン・スタンレー、ブラック・ストーン、ブラック・ロック、ステート・ストリート、米国石油基金などである。ファンド・タイプでは未公開株式、投資銀行業務、商品ファンド(エネルギー関連など)が多い。

また、CICが株式を取得した主な金融企業のリストをみると、米国ではモルガン・スタンレー、ブラック・ストーン、ブラック・ロック、ドイツ銀行(New Germany Fund Inc.)で株式保有比率の引き上げを進めていたことがわかる。

結論部では中国の政府系ファンドがアメリカ経済に及ぼす問題について5つの解決策を提示しているが、その最後の項目として「ヘッジファンドとほかのファンド・マネージャー達を規制監督すること」を挙げ、以下のように述べている。

「中国の政府系ファンドが(米国の)資金運用会社に外注し、その資金運用会社で株式を買うのと同時に、アメリカ政府はこれらの協働関係の実態についての情報を把握しているべきである。それは『シャドー・バンキング』システムの中でのソブリン資金の蓄積資本から、先手を打って損害を阻止するためである(訳注:この場合の「シャドー・バンキング」は国際的な定義上のもの)。」

次ページへ:①・2・3・4・5

http://blogs.yahoo.co.jp/bluesea735/38157695.html