地球温暖化問題は、単に温室効果ガスを削減すればいいというだけの問題ではない。

Geminiがいくつかの項目を示したような世界的な金融経済の構造改革は、現実的には不可能だろう。世界の政治家も有権者もその大半はその根本的改革への意志がない。世界の政治家も有権者も、気候の暴走が不可逆的に始まるティッピング・ポイントに突入するまでは、気候変動に対する根本的な構造改革に着手しないだろう。

そのことは、斎藤幸平氏が著書『人新生の「資本論」』 で示した経済構想についても同様のことが言える。

ティッピング・ポイントに突入した世界では、このGeminiの提言策とは次元がさらに上の改革を地球から迫られる。

【本レポートのハイライト】

2024年、気候システムが「暴走状態」の入り口に入った:不可逆点への到達

金融システムが「無限の成長」を前提に膨張を続ける一方で、物理的地球システムは2024年から2025年にかけて、明確な「相転移」(大きい段階の変化)の兆候を示し始めている。これは、ある閾値(ティッピング・ポイント)を超えるとシステムが自己増幅的に別の状態へと移行する大きな段階の変化である。

2024年の北極レポートカード(Arctic Report Card 2024)および最新の研究は、衝撃的な事実を明らかにしている 。 ポジティブ・フィードバック: 「温暖化 → 凍土融解 → 微生物活動の活発化 → CO2・メタン放出 → さらなる温暖化」という悪循環が始動している。これは人間が人為的な排出をゼロにしても、自然界から排出が止まらない「暴走状態」の入り口である 。

1971年以降の金融システムは、この「債務危機」を回避するためにさらなる借金(金融緩和)を重ねてきたが、それはエコロジー的な限界(気候暴走)を早める結果にしかならない。キーンの分析に基づけば、金融緩和と気候変動は「同じコインの裏表」であり、相関度は「極大(Fundamental)」である。

以下のレポートはGeminiのDeep Researchによって作成された。

【プロンプト】人類の歴史の中で金本位制が終わり、金融緩和政策が次第に巨大なものになってきています。その進み具合と重なるように、気候変動問題が次第に深刻なものになり、地球温暖化は現在では不可逆的となり、温暖化の暴走状態が始まりつつあるように思えます。世界的な金融緩和政策の巨大化と気候変動問題は、どの位関係がありますか?

信用創造の無限性と地球の有限性:1971年以降の金融膨張と気候システム崩壊の構造的連関に関する包括的調査報告書(2025.12.18)

1. 序論:人新世から「資本新世」への転換点としての1971年

現代文明が直面している存亡の危機は、一見すると無関係に見える二つの事象の同時進行によって特徴づけられている。第一に、実体経済の規模を遥かに凌駕して膨張を続ける「金融資産および信用貨幣の暴走」であり、第二に、不可逆的な領域へと踏み込みつつある「気候システムの暴走」である。本報告書は、1971年の金本位制崩壊(ニクソン・ショック)を起点とする現代の管理通貨制度(フィアット通貨制度)の構造的変容が、いかにして地球の生態学的限界(プラネタリー・バウンダリー)との衝突を加速させたかを包括的に分析し、両者の関係性が単なる相関ではなく、構造的な因果のループにあることを論証するものである。

1.1 問題の所在:二つの曲線の乖離

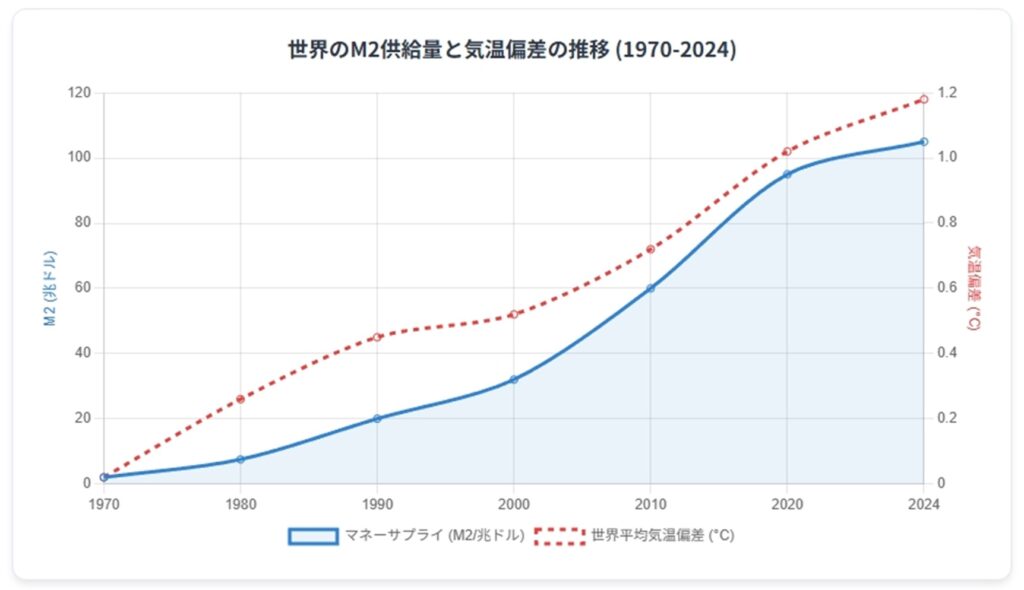

人類の経済活動と地球環境の関係性を理解する上で、最も重要なグラフの一つが「大加速(The Great Acceleration)」と呼ばれるものである。これは、1950年頃を境に、人口、GDP、一次エネルギー消費量、肥料使用量などの社会経済的指標と、大気中CO2濃度、海洋酸性化、生物多様性の損失などの地球システム指標が、一斉に指数関数的な上昇を開始した現象を指す 。

しかし、この「大加速」の背後には、それを可能にし、駆動してきた金融システムの劇的な変質が存在する。特に1971年以降、通貨が物理的な「金(ゴールド)」というアンカー(留め金)から解放されたことで、貨幣供給量は物理的制約を受けない純粋な「信用(Credit)」として、理論上無限に増殖することが可能となった。フレデリック・ソディが1920年代に予見したように、物理法則(エントロピー増大則)に支配される「実質的な富(Real Wealth)」と、数学的法則(複利計算)によって無限に成長しうる「仮想の富(Virtual Wealth、すなわち負債と貨幣)」との間には、解消不可能な緊張関係が存在する 。

本報告書では、この緊張関係がどのようにして「自然の金融化(Financialization of Nature)」を通じて環境破壊を加速させ、現在の「温暖化の暴走(Runaway Warming)」を招いたのかを、経済史、生態経済学、地球システム科学の知見を統合して詳述する。

2. 金本位制の終焉と「ブレーキなきエンジン」の始動

2.1 1971年8月15日:物理的現実からの離陸

1971年、リチャード・ニクソン米大統領による金とドルの交換停止宣言は、世界経済が物理的基盤から完全に離陸した瞬間であった。それ以前のシステム(金本位制やブレトンウッズ体制の一部)では、通貨の発行量は中央銀行が保有する金の量によって一定の制約を受けていた。金は採掘に物理的なエネルギーと労力を要し、その埋蔵量は有限であるため、通貨供給量は間接的に自然界の物理的限界にリンクしていた 。

この制約は、経済成長に対する「物理的ブレーキ」として機能していた。貿易赤字が拡大すれば金が流出し、国内の通貨供給が縮小して景気が減速、輸入が減るという自動調整メカニズムが働いていたためである。しかし、フィアット通貨(不換紙幣)への完全移行により、通貨供給量は中央銀行と商業銀行の貸借対照表上の操作のみで決定されるようになった 。

表1:通貨制度と環境物理学的制約の構造比較

| 比較項目 | 金本位制・銀本位制 (~1971以前) | 管理通貨制度・フィアット通貨 (1971以降) |

|—|—|—|

| 通貨発行の根拠 | 貴金属という「物理的ストック」の保有量 | 将来の生産力に対する「信用(負債)」 |

| 制約の性質 | 物理的・地質学的制約(採掘限界) | 政治的・制度的制約(インフレ目標等) |

| マネーサプライ | 比較的緩やかな増加(デフレ圧力が内在) | 指数関数的増加(信用創造による膨張) |

| 環境への含意 | 通貨不足が物理的な開発速度を抑制する | 無限の流動性が自然資源の収奪を加速する |

| 負債の償還 | 過去に蓄積された富(金)での精算が可能 | **将来の成長(=将来のエネルギー消費)**が必須 |

2.2 信用創造の本質:未来からの収奪

現代の貨幣システムにおいて、お金の大部分は中央銀行が印刷する紙幣ではなく、商業銀行が融資を行う瞬間に無から生まれる「信用貨幣(預金通貨)」である。誰かが借金をしなければ、新たなお金は生まれない。そして、すべての借金には「利子」が付随する。

生態経済学的な観点から見れば、**「負債(Debt)」とは「将来の労働とエネルギー消費に対する法的な請求権」**である 。

企業が工場建設のために資金を借り入れる(信用創造)とき、それは「将来、工場を稼働させ、資源を採掘し、製品を製造・輸送し、販売して利益を上げる」ことを約束しているに等しい。この一連のプロセスは、熱力学的に不可避なエネルギー消費とエントロピーの排出(汚染・CO2)を伴う。

したがって、1971年以降、物理的制約なしに信用創造が可能になったということは、「将来の地球環境に対する請求権」を無制限に発行できるようになったことを意味する。世界の債務残高(対GDP比)が1980年の108%から2020年には250%超へと激増した事実は 、人類が将来の地球環境を担保にして、現在の繁栄(消費)を先食いしている状況を如実に示している。

2.3 フロンティアの枯渇と「安価な自然」の終焉

社会学者のジェイソン・ムーアは、資本主義の歴史を「安価な自然(Cheap Nature)」―安価な食料、安価なエネルギー、安価な原材料、安価な労働力―を組織化し、収奪するプロセスとして描写し、この時代を「資本新世(Capitalocene)」と呼んでいる 。

資本主義システムが利潤率を維持するためには、常に新しい「フロンティア」を外部に取り込み、コストを外部化し続ける必要がある。

1971年以降の金融膨張は、先進国国内でのフロンティアが枯渇したことへの対応策でもあった。過剰な流動性は、グローバリゼーションを通じて新たなフロンティア(中国、東南アジア、ラテンアメリカなど)へと向かった。これにより、世界経済のサプライチェーンは地理的に拡大し、それまで市場経済に組み込まれていなかった森林、鉱脈、水源が、急速に商品化(commodification)されることとなった 。金融緩和は、この「外部の自然」を資本の回路に飲み込むためのポンプとして機能し、資源採掘のスピードを物理的限界まで、あるいは限界を超えて加速させたのである。

3. 金融緩和の巨大化と「自然の金融化」

3.1 異次元緩和と中央銀行バランスシートの肥大化

2008年の世界金融危機(リーマン・ショック)、そして2020年のCOVID-19パンデミックを経て、世界の中央銀行による金融緩和は「異次元」の領域へと突入した。主要中央銀行(FRB, ECB, BOJ)の総資産は、かつてない規模に膨れ上がっている。

表2:主要中央銀行の総資産対GDP比率の推移

| 中央銀行 | 2000年代初頭 (概算) | 2025年時点 (最新推計) | 増加の性質 |

|—|—|—|—|

| 日本銀行 (BOJ) | 約 20-30% | 105% 超 | 国債・ETFの大量購入による市場支配 |

| 欧州中央銀行 (ECB) | 約 10-15% | 約 40% | 南欧債務危機・パンデミック対応 |

| 米連邦準備制度 (FRB) | 約 6% | 約 22% | QE1-4, コロナ対応による垂直的拡大 |

| スイス国立銀行 (SNB) | 約 20% | 100% 超 | 通貨高阻止のための外貨資産購入 |

この天文学的な流動性供給は、インフレ率(CPI)の目標達成には苦戦する一方で、資産価格の高騰と、それに伴う環境負荷の増大には確実に寄与した。そのメカニズムは以下の通りである。

* カーボン・バイアス(炭素偏重): 中央銀行が量的緩和(QE)の一環として社債を購入する際、市場中立性(Market Neutrality)を原則とするため、発行残高の大きい大企業、すなわち石油メジャー、自動車、重工業、公益事業などの炭素集約型企業の社債を大量に保有することになる 。これは事実上、高炭素産業への公的補助金として機能し、資本コストを低下させ、化石燃料インフラの延命を助長している。

* 資産効果とラグジュアリー排出: 株価や不動産価格の上昇は、富裕層の資産を増大させる(資産効果)。世界の排出量の不均衡に関する研究によれば、上位1%〜10%の富裕層が排出量の大きな割合を占めている。金融緩和が生み出した富は、プライベートジェット、スーパーヨット、複数の大邸宅といった極めて環境負荷の高い消費行動を支えている 。

* コモディティ市場の金融化: 過剰流動性は、原油、金属、穀物などの商品先物市場にも流入する。これにより資源価格が乱高下し、実需に基づかない投機的な開発や、価格高騰時の過剰な採掘ラッシュ(ゴールドラッシュならぬリチウムラッシュや銅ラッシュ)が引き起こされる 。

3.2 金融商品としての生態系:デリバティブとオフセット

「自然の金融化」は、物理的な資源採掘にとどまらず、自然のプロセスそのものを金融商品としてパッケージ化する動きへと進化している。

* 生態系サービスへの価格付け: 森林のCO2吸収能力、湿地の浄化能力などを「資産」とみなし、クレジット化して取引する。これは、環境保護を名目としつつも、実際には自然を金融市場の論理(流動性、利回り、ボラティリティ)に従属させるものである 。

* リスク移転と責任の希薄化: 天候デリバティブやカタストロフィ・ボンド(CATボンド)の拡大は、気候変動リスクを「ヘッジ可能な金融リスク」に変えることで、根本的な排出削減へのインセンティブを弱める側面がある 。

ジェイソン・ムーアらが指摘するように、こうした動きは「自然」を、資本蓄積のための新たな抽象的な構成要素へと変質させる試みである。しかし、金融工学がいかにリスクを分散させようとも、物理的な生態系の崩壊(後述するティッピング・ポイント)を金融的に「ヘッジ」することは不可能である。

4. 「デカップリング」の幻想とグローバルな炭素収支

金融緩和政策を擁護する立場や「グリーン成長」論者は、GDP成長とCO2排出量は「デカップリング(切り離し)」が可能であり、経済成長を続けながら気候変動を解決できると主張する。この主張の真偽は、金融と気候の関係性を測る上で極めて重要である。

4.1 生産ベース vs 消費ベース:統計のトリック

OECD諸国の多くで、GDPが成長する一方で国内のCO2排出量が減少する「絶対的デカップリング」が観察されているのは事実である 。しかし、これには重大な注意点がある。

* 炭素のリーク(Carbon Leakage): 先進国の排出削減の大部分は、製造業の海外移転(オフショアリング)によって達成されたものである。工場が中国やベトナムに移転すれば、先進国の「生産ベース」排出量は減るが、製品を輸入して消費しているため、地球全体の負荷は変わらない、あるいは輸送や途上国の低いエネルギー効率により悪化する場合がある 。

* 消費ベース排出量: 輸入製品に埋め込まれた炭素(Embodied Carbon)を考慮した「消費ベース」で計算すると、先進国のデカップリングの成果は大幅に縮小するか、消失する場合がある 。近年の研究 では、消費ベースで見てもデカップリングが進展している国が増えているとの報告もあるが、これは再生可能エネルギーの普及による効果と、経済のサービス化(脱物質化)によるものである。

4.2 サービス経済化とエネルギーの隠蔽

「サービス経済化すれば環境負荷は減る」という通説も、金融緩和下では疑わしい。ITサービス、金融サービス、コンサルティングなどは一見クリーンに見えるが、それらを支えるデータセンター、オフィスビル、交通インフラ、そして何より従業員の消費活動(高所得による消費)は、依然として高いエネルギーを要求する。

特に、金融セクター自体の肥大化は、実物生産を行わないまま利益を上げる(レント・シーキング)構造を作り出し、その利益が最終的に高炭素な消費や、化石燃料産業への再投資に回ることで、間接的に環境負荷を増大させている 。

4.3 グリーンファイナンスとリバウンド効果(ジェボンズのパラドックス)

近年急増している「グリーンボンド」やESG投資は、資金の流れを変えることで気候変動を抑制しようとしている。しかし、実証研究の結果はまちまちである。

* 企業レベルでは、グリーンボンド発行が環境パフォーマンス(排出原単位の改善など)につながるという証拠がある 。

* しかし、マクロレベルでは「リバウンド効果」が懸念される。省エネ技術への投資でコストが下がると、その分だけ活動量が増え、結果として総エネルギー消費量が増加する現象(ジェボンズのパラドックス)である。

* さらに、金融緩和による低金利環境は、グリーン投資だけでなく、あらゆる投資のハードルを下げる。結果として、AIデータセンターの爆発的な電力需要増大に見られるように、効率化を上回るペースで新規需要が創出され、総排出量は高止まりを続ける 。

5. 気候システムの「暴走(Runaway)」:不可逆点への到達

金融システムが「無限の成長」を前提に膨張を続ける一方で、物理的地球システムは2024年から2025年にかけて、明確な「相転移」の兆候を示し始めている。これは、線形的な変化ではなく、ある閾値(ティッピング・ポイント)を超えるとシステムが自己増幅的に別の状態へと移行する非線形的な変化である。

5.1 永久凍土:シンクからソースへの転換

北極圏の永久凍土は、数千年にわたって有機炭素を貯蔵してきた巨大な「炭素金庫」であった。しかし、2024年の北極レポートカード(Arctic Report Card 2024)および最新の研究は、衝撃的な事実を明らかにしている 。

* CO2収支の逆転: 野火(Wildfire)の影響を含めると、北極のツンドラ地域はもはやCO2の吸収源(シンク)ではなく、**排出源(ソース)**に転じたとされる。

* メタンの放出: 永久凍土地域全体が、強力な温室効果ガスであるメタン(CH4)の純排出源となっている(2000-2020年で年間15〜39テラグラムの炭素相当)。

* ポジティブ・フィードバック: 「温暖化 → 凍土融解 → 微生物活動の活発化 → CO2・メタン放出 → さらなる温暖化」という悪循環が始動している。これは人間が人為的な排出をゼロにしても、自然界から排出が止まらない「暴走状態」の入り口である 。

5.2 アマゾンの枯死とAMOCの減速

もう一つの重大な懸念は、大西洋南北熱塩循環(AMOC)の減速と、アマゾン熱帯雨林の相互作用である。

* AMOCの崩壊リスク: 最新の研究 は、AMOCが弱まることで熱帯収束帯(雨のベルト)が南下し、アマゾン北部が乾燥化するメカニズムを指摘している。

* サバンナ化: アマゾンが乾燥化し、火災が増加すれば、熱帯雨林は維持できなくなりサバンナへと移行する。これにより、膨大な炭素が放出され、地球規模の気候変動を加速させる。

* 2024年の観測: 一部の研究 では、AMOCの弱体化が逆にアマゾン南部の一部の降水量を維持する可能性も示唆されているが、全体としてのエコシステム崩壊リスク(Dieback)は依然として高く、特に森林伐採などの人為的要因と組み合わさることで、臨界点を超えつつあるとの見方が強い。

5.3 時間概念の衝突:金融時間 vs 地質学的時間

金融緩和政策は、本質的に「時間を買う」政策である。現在の不況や債務危機を、将来の成長期待によって先送りする。金融システムにおける時間は「割引率」によって操作可能であり、遠い未来の価値は現在価値において限りなくゼロに近づけられる。

しかし、気候システムにおける時間は不可逆である。一度融解した氷床、一度放出したメタン、一度絶滅した種は、金融政策で金利を操作しても、マネーサプライを増やしても、決して元には戻らない。

現在の「緩和の巨大化」は、金融システムが破綻するのを防ぐために、気候システムが破綻するリスクを(意図的か否かに関わらず)許容し、加速させている構造にある。物理的な「後戻りできない地点(Point of No Return)」を超えつつある今、金融的解決策(先送り)の有効性は完全に失効しつつある。

6. 定量的・理論的統合:金融と気候の相関度分析

「世界的な金融緩和政策の巨大化と気候変動問題は、どの位関係がありますか?」という問いに対し、本報告書は以下の3つの次元で回答を提示する。

6.1 実証的相関:グレンジャー因果性

計量経済学的な分析において、金融発展(Financial Development)やマネーサプライの増加と、CO2排出量の間には強い相関、および因果関係が確認されている。

* 複数の研究 が、FDI(海外直接投資)や金融セクターの成長が、CO2排出量の増加に対して「グレンジャー因果性(一方の変動が他方の変動を予測するのに役立つ)」を持つことを示している。

* 特に、「民間信用残高の対GDP比」の増加は、エネルギー消費の拡大と強くリンクしている 。信用ブーム(Credit Boom)は、建設、不動産、インフラ開発などのエネルギー集約的な非貿易部門への投資を過熱させ、一時的な経済成長とともに環境負荷を急増させる傾向がある 。

6.2 理論的相関:スティーブ・キーンとミンスキーの洞察

ポスト・ケインズ派の経済学者スティーブ・キーンは、ハイマン・ミンスキーの「金融不安定性仮説」を拡張し、エネルギーと負債の関係をモデル化した 。

* モデルの核心: 経済活動にはエネルギーが必須である。負債(信用)が拡大すると、経済活動が加速し、エネルギー需要が増える。

* 限界: 資源が枯渇したり、環境制約(気候変動)によって生産コストが上昇したりすると、実体経済の成長率(エネルギー変換効率)が低下する。しかし、負債は複利で増え続けるため、返済不能に陥る。

* 結論: 1971年以降の金融システムは、この「債務危機」を回避するためにさらなる借金(金融緩和)を重ねてきたが、それはエコロジー的な限界(気候暴走)を早める結果にしかならない。キーンの分析に基づけば、金融緩和と気候変動は「同じコインの裏表」であり、**相関度は「極大(Fundamental)」**である。

6.3 制度的相関:成長依存からの脱却不能

現代の金融システムは、構造的に「定常経済(Steady-State Economy)」を許容できない。利子が存在し、通貨の大半が負債である以上、経済が成長し続けなければ、システム全体がデフォルト(債務不履行)の連鎖により崩壊するからである 。

* 気候変動対策として最も確実な方法は、化石燃料の使用を物理的に制限し、経済規模を地球の許容量まで縮小(Degrowth)することである。

* しかし、これは金融システムの崩壊を意味するため、中央銀行と政府は全力で回避しようとする。その結果、「グリーン成長」という、理論的に疑わしいが政治的に受け入れやすい幻想に巨額の資金が投入され、根本的な解決(総量規制)が先送りされる。

* この意味で、金融緩和政策の巨大化は、気候変動対策を骨抜きにする最大の障壁として機能している。

7. 結論と提言:生態学的マクロ経済学への転換

7.1 結論:共振する二つの暴走

本調査の結論として、世界的な金融緩和政策の巨大化と気候変動問題は、単なる並行現象ではなく、相互に強化し合う構造的な共犯関係にある。

* 始点: 1971年の金本位制撤廃により、通貨発行の物理的タガが外れた。

* 加速: 信用創造による無限の流動性が、有限な自然資源の急速な商品化と消費(大加速)をファイナンスした。

* 延命: バブル崩壊のたびに行われる金融緩和は、ゾンビ企業や高炭素インフラを延命させ、産業構造の転換を阻害した。

* 暴走: 2024年現在、気候システムはティッピング・ポイントを超えつつあるが、金融システムは依然として「将来の成長」を担保にした債務拡大をやめられず、暴走を加速させている。

7.2 提言:システムデザインの刷新

この破局的な軌道を修正するためには、以下の構造改革が必要不可欠であると考えられる。

* 通貨制度の再定義: 貨幣の発行を「負債(借金)」ベースから、「公共財」または「物理的指標(エネルギー本位制など)」ベースへと移行する検討が必要である。債務返済のための強制的な成長圧力を排除しなければ、実効性のある排出削減は不可能である 。

* 中央銀行のマンデート改定: 物価安定だけでなく、「生態学的安定」を最上位のマンデートとし、化石燃料資産の保有禁止や、再生可能エネルギーへの直接的信用供与(グリーンQEではなく、信用配分規制)を行うべきである 。

* 現代貨幣理論(MMT)と脱成長の統合: 通貨主権を持つ国家は、財政赤字を恐れずに、脱炭素インフラ構築と環境再生のための雇用保証(Job Guarantee)に資金を投入すべきである。ただし、その目的はGDP拡大ではなく、物質スループットの削減と生活の質の維持(定常経済への移行)に置かれなければならない 。

人類は今、「無限の金融」という虚構と、「有限の地球」という現実の間の最終的な清算を迫られている。気候の暴走を止めるためには、まず金融の暴走を止め、経済システムを熱力学の法則に再統合することが、唯一残された道筋である。

以上